住宅用地に対する課税標準の特例について

更新日:2018年02月28日

固定資産税における住宅用地の特例についてご説明します。

住宅用地の特例について

専用住宅や併用住宅など、住居部分のある建物の敷地になっている場合、税の負担を軽減する必要から、特例措置が適用されます。

ただし、更地や店舗、工場、倉庫などの住居部分が無い建物、または居住部分の割合が4分の1未満の併用住宅の敷地は、住宅用地にはなりません。

住宅用地の範囲

住宅用地には、次の二つがあります。

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地

なお、住宅用地の適用となる土地の面積は、家屋の床面積の10倍までです。

住宅用地の面積は、家屋の敷地の用に供されている土地の面積に、次表の住宅用地の率を乗じて求めます。

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 全部 | 1.0 |

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 |

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 |

| 4分の3以上 | 1.0 |

例

ア)床面積100平方メートルの専用住宅が1戸建っている、500平方メートルの宅地があります。

この場合、住宅用地の率は1.0なので、500平方メートル全てが住宅用地となります。

イ)床面積100平方メートルで、そのうち25平方メートルが居住部分の併用住宅が1戸建っている、500平方メートルの宅地があります。この場合、住宅用地の率は0.5(住居部分4分の1以上)なので、250平方メートルまでが住宅用地となります。

(注意)居住部分がある併用住宅でも、居住部分の割合が4分の1未満の場合は住宅用地とみなされません。

さて、住宅用地になるとどのような特例が適用されるのでしょうか?

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸につき200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地の課税標準額については、価格の6分の1の額とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。例えば、500平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの300平方メートルが一般住宅用地となります。

一般住宅用地の課税標準額については、価格の3分の1の額とする特例措置があります。

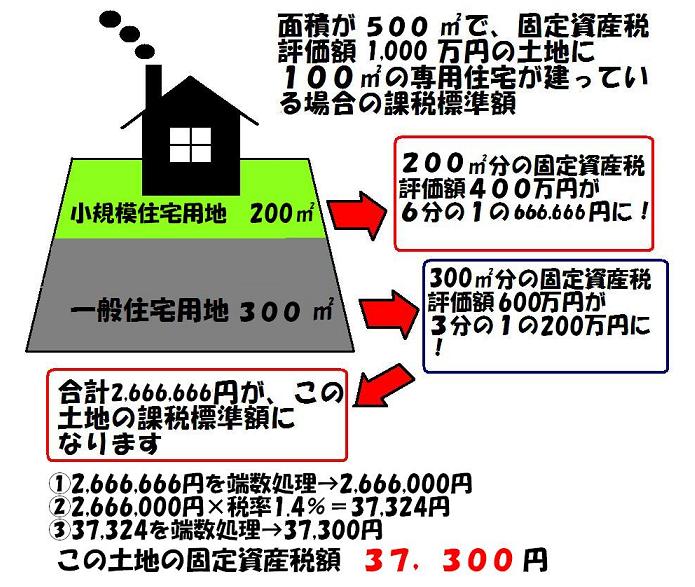

例えば500平方メートルの住宅用地で、評価額が10,000,000円の土地だと評価額は…

- 小規模住宅用地として、200平方メートル分の4,000,000円が6分の1となるので、666,666円。

- 一般住宅用地として、300平方メートル分の6,000,000円が3分の1となるので、2,000,000円。

- 合計2,666,666円が課税標準額となります。

- 課税標準額は、端数処理がなされて、 2,666,666円から2,666,000円

- 固定資産税率が乗じられて、 2,666,000円×1.4%=37,324円

- 固定資産税額の端数処理がなされて、37,324円から37,300円が税額となります。

(注意) 税負担の調整措置については別ページで説明しておりますので、ご参照ください。

住宅用地の認定について

住宅の敷地の用に供されている土地とは、その住宅を維持し、又はその効用を果たすために使用されているものをいい、したがって賦課期日(1月1日)において新たに住宅の建設が予定されている土地、あるいは住宅の建設中である土地は、住宅の敷地とはされません。

ただし、同一所有者が既存の当該家屋に代えて家屋を建設中であり、一定の要件を満たすと認められる土地については、所有者の申請に基づき住宅用地として取り扱う事となります。

関連リンク

- この記事に関するお問い合わせ先

-

税務課

〒925-8501

石川県羽咋市旭町ア200番地 庁舎1階

電話:0767-22-1113 ファクス:0767-22-9166

メールでのお問合わせはこちら