固定資産税における土地評価について

更新日:2021年03月16日

土地の評価方法をご説明します。

「路線価式評価法」と「標準地比準方式」

土地は1月1日の状態で評価されます。

土地評価について

土地の評価は、総務大臣が定めた「固定資産評価基準(土地)」に基づいて、地目別に定められた評価方法により行ないます。

1.地目の認定

課税地目は、賦課期日(1月1日)現在の現況地目により認定されます。課税の対象になる土地には、以下のものがあります。

土地の地目

- 田 農耕地で用水を利用して耕作する土地

- 畑 農耕地で用水を利用しないで耕作する土地

- 宅地 建物の敷地及びその維持効用を果たすために必要な土地

- 鉱泉地 鉱泉の湧出口及びその維持に必要な土地

- 池沼 かんがい用水ではない水の貯溜池

- 山林 耕作の方法によらないで竹木の生育する土地

- 牧場 獣畜を放牧する土地

- 原野 耕作の方法によらないで雑草やかん木類の生育する土地

- 雑種地 上記の土地のいずれにも該当しない土地

2.地積の認定

原則として、登記簿に登録されている地積が、課税地積となります。

3.宅地の評価方法

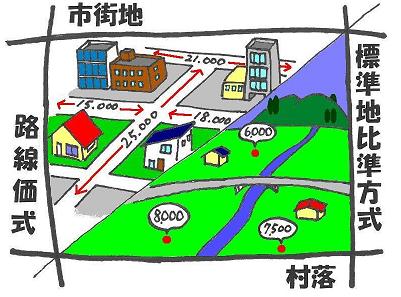

宅地の評価方法は、「路線価式評価法」または「標準地比準方式」のいずれかによることとされており、羽咋市ではその2つの評価法を併用しています。

A.路線価式評価法

市街地的形態を形成している地域において、街路に面する1平方メートル当たりの価格である路線価を付設します。この路線価に基づいて各土地の利用状況等(奥行・間口・形状)により画地計算法を用いて価格を決定する評価法です。

B.標準地比準方式

主に村落地区において、宅地の沿接する道路の状況、家屋の疎密度その他総合的に、概ね利用状況が類似している地区(状況類似地区)ごとに標準地を定め、1平方メートル当たりの価格を付設しその価格に各筆の面積を乗じて価格を求める評価法です。

(注意)路線価・標準地単価の公開

評価額の基礎となる路線価・標準地単価は、羽咋市役所 税務課・資産税係の窓口、

または財団法人資産評価システム研究センターのホームページでも公開しています。(下記関連リンク参照)

4.農地・山林の評価方法

宅地の場合と同様に、売買実例価額や付近の土地の評価額に基づく等の方法により評価します。

5.牧場・原野・雑種地等の評価方法

宅地、農地、山林の場合と同様に、売買実例価額や付近の土地の評価額に基づく等の方法により評価します。

6.課税標準額

課税標準額=価格×特例措置または負担調整措置など

原則として、固定資産課税台帳に登録された価格が課税標準額となります。しかし、住宅用地のように課税標準の特例措置が適用される場合や、土地について税負担の調整措置が適用される場合は、課税標準額が価格よりも低く算定されることもあります。

7.税額の算定

税額=課税標準額×税率(固定資産税1.4%・都市計画税0.3%)

関連リンク

- この記事に関するお問い合わせ先

-

税務課

〒925-8501

石川県羽咋市旭町ア200番地 庁舎1階

電話:0767-22-1113 ファクス:0767-22-9166

メールでのお問合わせはこちら