個人市民税・県民税(住民税)の住宅借入金等特別税額控除(住宅ローン控除)について

更新日:2023年09月04日

平成22年度課税分から、所得税において住宅借入金等特別控除が適用されている人に対して、市民税・県民税からも控除できる制度が創設されました。所得税からの住宅借入金等特別控除可能額に控除しきれない額が生じた場合、その控除しきれない額を翌年度の市民税・県民税から控除されます。

住宅借入金等特別税額控除(住宅ローン控除)を受けられる人

以下の条件をすべて満たす人が対象となります。

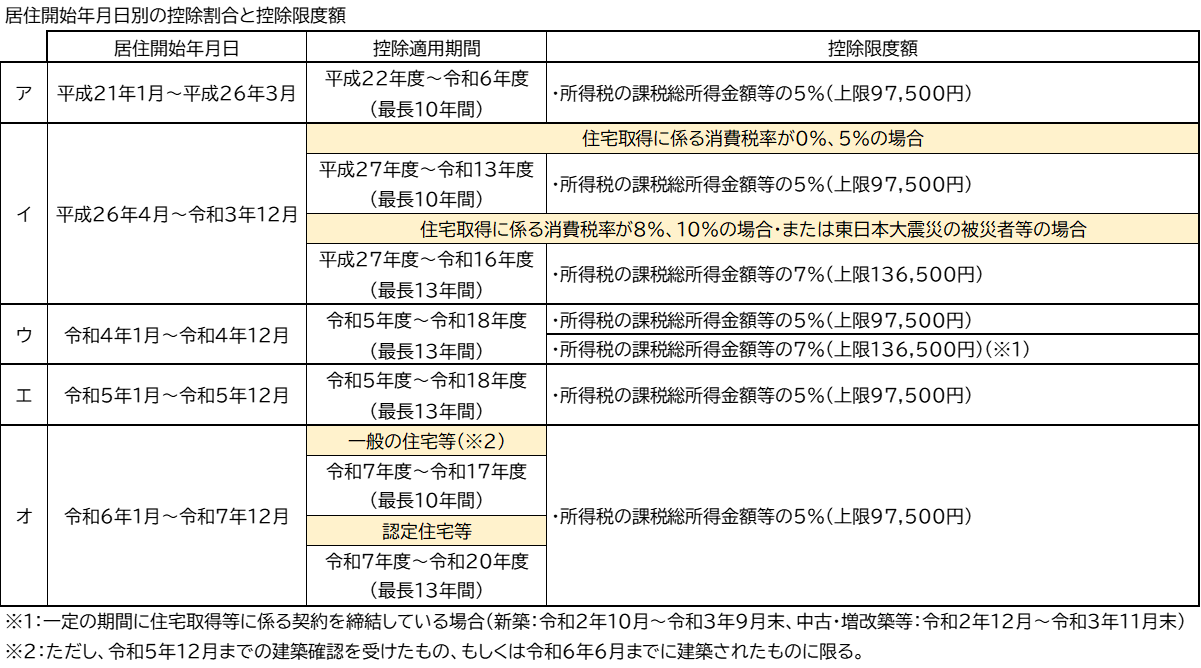

- 平成21年1月1日から令和7年12月31日までの入居者

- 所得税の住宅借入金等特別控除を受けている人で控除しきれない額がある人

控除額の算出方法

次のうちいずれか少ない方の額が個人市県民税所得割から控除されます。

- 前年分の所得税から控除できなかった住宅ローン控除額

- 所得税の課税総所得金額等の5%または7%に相当する額

居住開始年月日により、割合と最高額は下記のとおりとなります。

控除の適用を受けるには?

- 初めて住宅ローン控除の適用を受ける人は、税務署で確定申告をしてください。

- 2年目以降は、給与所得のみの人は年末調整で申請することができます。年末調整をしていない人や、給与以外の所得がある人は、最寄りの税務署にて確定申告をしてください。

- 確定申告書二表の「特例適用条文等」欄に、住宅借入金等特別控除区分、居住開始年月日及び特定取得等に該当する場合はその旨を記入してください。記入がないと市民税・県民税の控除が受けられない場合があります。

例:「(住)令和4年3月10日居住開始(特特)」

- 平成30年度以前の住民税は、当初納税通知書が送達される日までに住宅ローン控除を申告された場合のみ、控除を適用します。

関連リンク

- この記事に関するお問い合わせ先

-

税務課課税係

〒925-8501

石川県羽咋市旭町ア200番地 庁舎1階

電話:0767-22-7130 ファクス:0767-22-9166

メールでのお問合わせはこちら